根据瑞士钟表工业联合会(FH)最新公布的资料,2020年11月瑞士手表的出口表现继10月将同比跌幅降至10%以内之后,11月的下跌幅度又更少了些,出口额只有3.2%的跌幅,整体的出口数字已经愈来愈逼近疫情爆发前的水准,FH指出会有这种进步的关键原因可能和中国市场又在强势反弹有关,因为当地市场10月的表现已些疲软,可是到了11月又有明显增长,一举带动瑞士手表的出口情况;值得注意的是,瑞士手表在11月的出口量(150万)反而比10月要下滑,因此出口量的同比还是有16.1%跌幅,显见瑞士手表的产能要完全恢复还需要一点时间。

在11月期间,瑞士手表五大表壳类型中以半金款的出口表现最佳,包括出口额与出口量双双获得5.1%和20.1%的正成长,至于另外四种表壳类型中,不锈钢表壳的出口额跌幅小于1%表现也还算稳定,只不过钢壳的出口量少了11.6%也多少影响其在出口额方面未能从负数站回正数。11月下跌比较剧烈的包括其他金属与其他材质等两类,尤其后者的出口额下跌32.5%、出口量也短少40.8%,算是瑞士手表在11月最难卖的一种表壳类型。

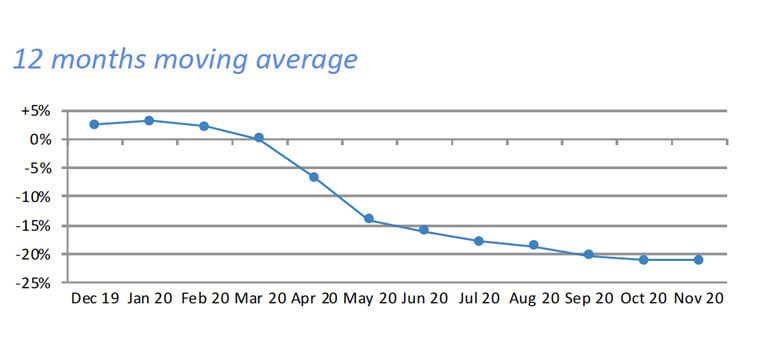

▲2020年截至11月为止,瑞士的手表出口量下降达23.5%,但比起上半年的剧烈下跌,迈入下半年以来,跌幅愈趋稳定,愈来愈有接近疫情前水准的架式。

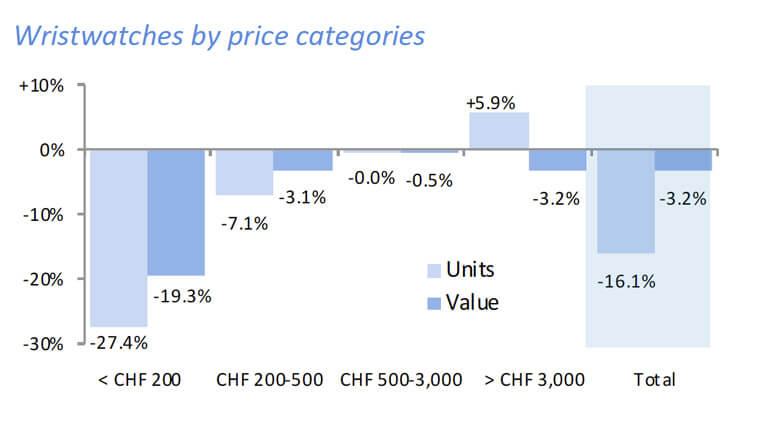

而若从手表的价位带来看,比较入门级别的手表价位下跌情况还是相对明显,例如价格介于200-500瑞郎的手表在11月出口额降低3.1%、出口量下滑7.1%;价格低于200瑞郎的手表往下走的趋势最明显,包括出口额下降19.3%、出口量更是一口气少了27.4%。相较之下,比较高单价的瑞士手表表现反而较抢眼,例如价格在3000瑞郎以上的高级手表,它的出口额虽然还是负成长(-3.2%),但是出口量却出现2020年难得的正成长(+5.9%),出口量甚至比2019年11月还要多,这点也显示出瑞士手表正开始步上正轨。

▲11月瑞士手表四种主要价位带价格在500瑞郎以上的高价手表表现相对平稳,尤其定价在3000瑞郎以上的手表出口量还高于2019年同期。

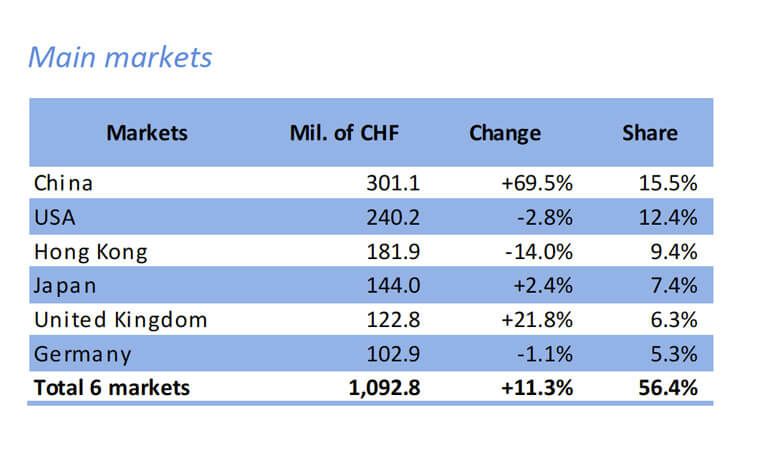

另外瑞士手表出口至全球前6大市场的排名继9月和10月维持不变之后,11月再度有小幅洗牌的情况,前3名依旧是中、美、港,但是4-6名依序则变成日本、英国与德国,其中10月还在榜单中的新加坡掉出排行外,换成德国进榜。11月进榜的6个主要市场表现愈来愈有起色,掛头牌的中国市场在10月的出口额紧增长15.1%,是之前几个月以来少见成长幅度近低的月份,然而到了11月不知道是否跟双11有关,中国市场的出口额一下升高了69.5%,也因此FH认为该国市场对于提振瑞士手表11月的出口表现助益良多。至于前6大市场中出口额有正成长的国家还有第4名的日本(+2.4%)和第5名的英国(+21.8%),其他像是第2的美国与第6的德国,出口额分别是-2.8和%-1.1%表现也相对平稳。而未在榜内但同样是瑞士手表重要市场的国家中,台湾和俄罗斯也都有亮眼的数据,前者出口额增长18.5%、后者出口额更是成长36.3%之多;有人大幅成长相对也有人明显下滑,例如新加坡之所以跌出榜外的原因和他们11月的出口额骤降31.9%有关,同样跌幅惊人的难兄难弟还有义大利(-27.8%)和法国(-29%)。不过整体而言,瑞士手表在全球主要的出口市场约有1/3以上都是呈现正成长,因而促成本月瑞士手表出口额的下滑情况得以更为趋缓。

▲中国市场经过成长幅度不如预期的10月,到了11月又有令人惊艳的反弹力道,强势巩固其瑞士手表最大出口国的地位。

综观近几个月来的瑞士手表出口统计资料,可以发现制表业遭逢新冠肺炎冲击后,已经慢慢找到与之共存甚至回到正常节奏的徵兆,若参考11月的例子,迈入12月还有双12与圣诞节、跨年档期等刺激消费的利多因素,待2021年1月瑞士钟表工业联合会公布2020年最后一个月的统计资料以及全年的资料,我们再拭目以待是否还会有更多渐入佳境的跡象。