瑞士钟表业在2021年至2023年的表现可以比喻为一场香檳畅饮、宾客尽欢的豪华派对,但到了2025年无疑就像是宾客散去后的清醒时刻。根据瑞士钟表业联合会(FH)公布的数据,2025年瑞士手表出口总额约为255.5亿瑞郎,较2024年下滑1.7%,这是连续第二年下降,这个数据虽然不算灾难,但它揭示了一个清晰的事实:瑞士钟表业正在面对市场分化、地缘政治波动与产业结构调整的多重挑战。

美国市场的「云霄飞车」

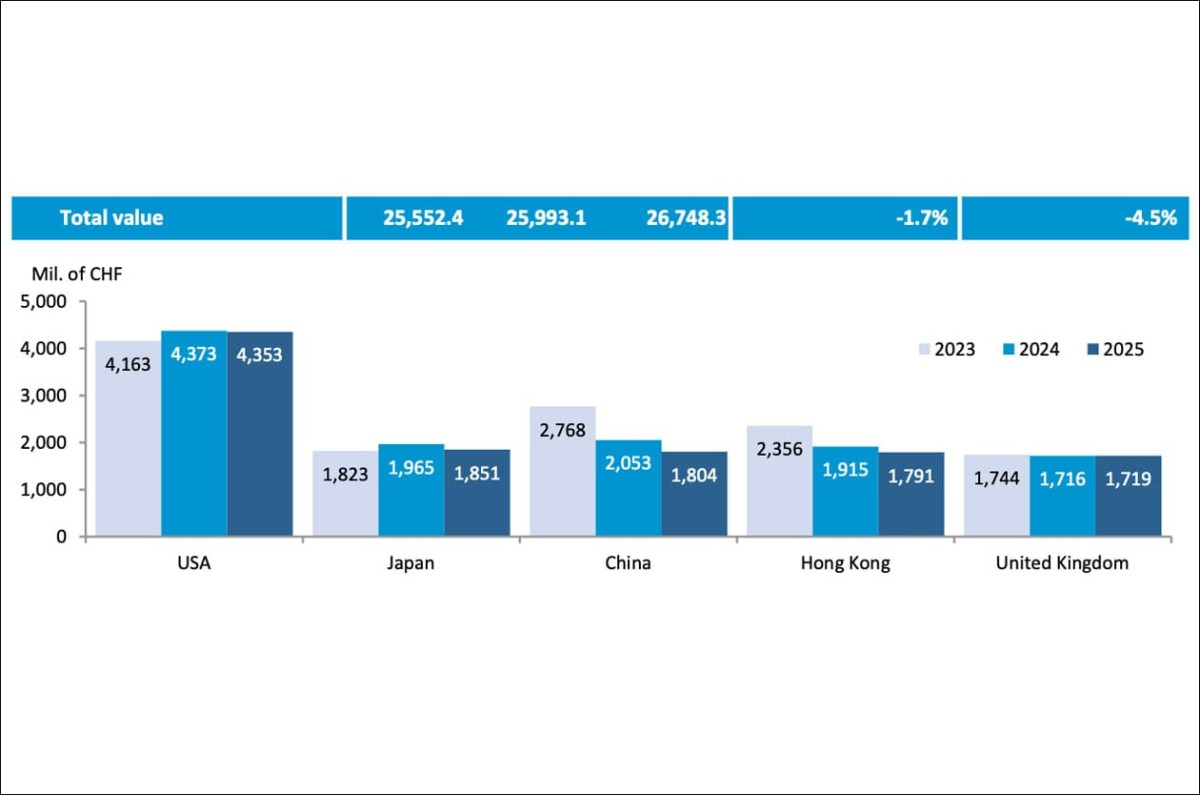

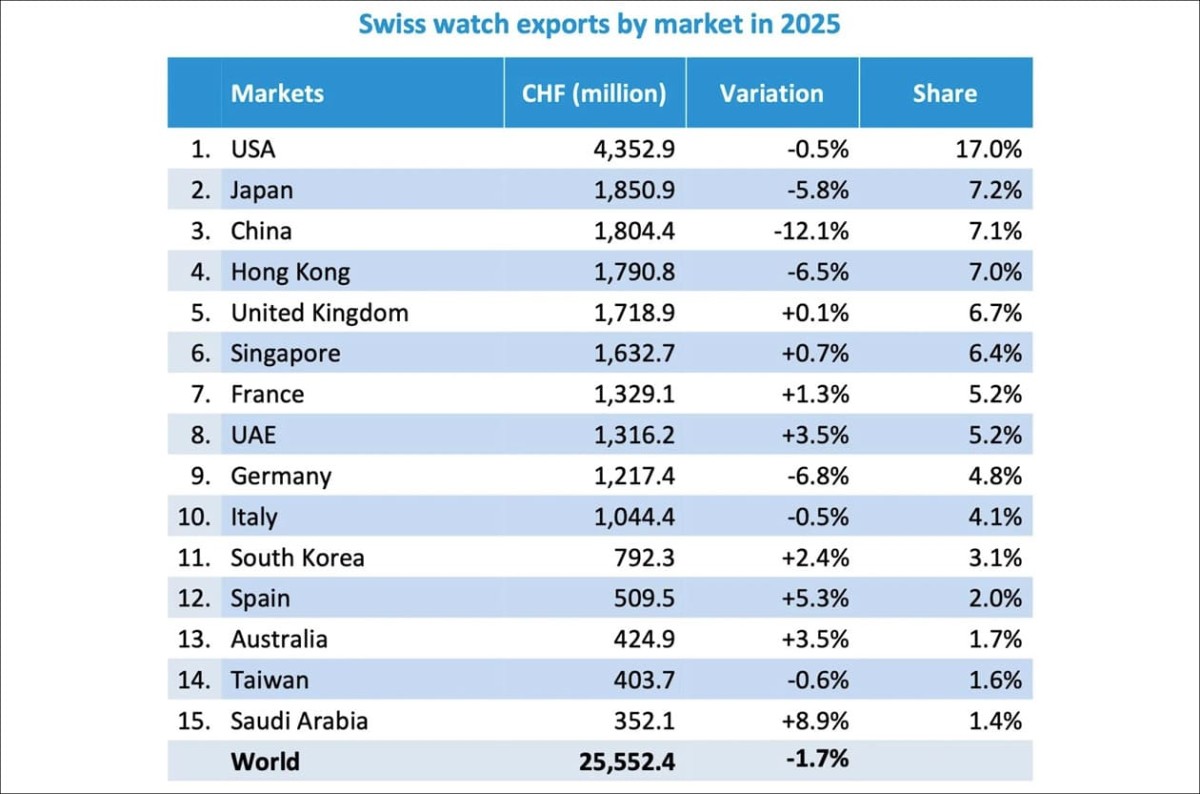

美国仍然是瑞士手表出口的头号市场,全年出口额微幅下跌0.5%,收在约43.5亿瑞郎,但这个看似平稳的数字背后,其实经历了极端波动。2025年间,美国对瑞士手表进口关税一度升至39%,促使品牌提前囤货,而税率高涨期间出货则大幅放缓,到该年年底,关税回调至15%,直接引爆12月出口额暴增19.2%。这一波「冲刺式」出货,不仅挽救了全年数据,也突显了政策波动对市场的直接影响,对瑞士钟表品牌而言,美国市场的动态已成为全年业绩的关键变数。

▲瑞士手表2025年全年出口额降至255.5亿瑞郎,年减1.7%,出口量下降近5%,产业呈现明显两极分化。

亚洲市场寒意逼人

与美国市场的剧烈波动相比,亚洲市场在2025年显得表现疲软,其中中国市场被视为「问题儿童」,全年出口额下滑12.1%,缩至约18亿瑞郎;香港也下跌6.5%,此外日本市场亦受日币贬值与中国游客减少影响,录得5.8%跌幅,这些数据提醒瑞士品牌,过去依靠亚洲新富阶层推动的增长模式已经失灵,必须重新审视市场策略与产品定位。

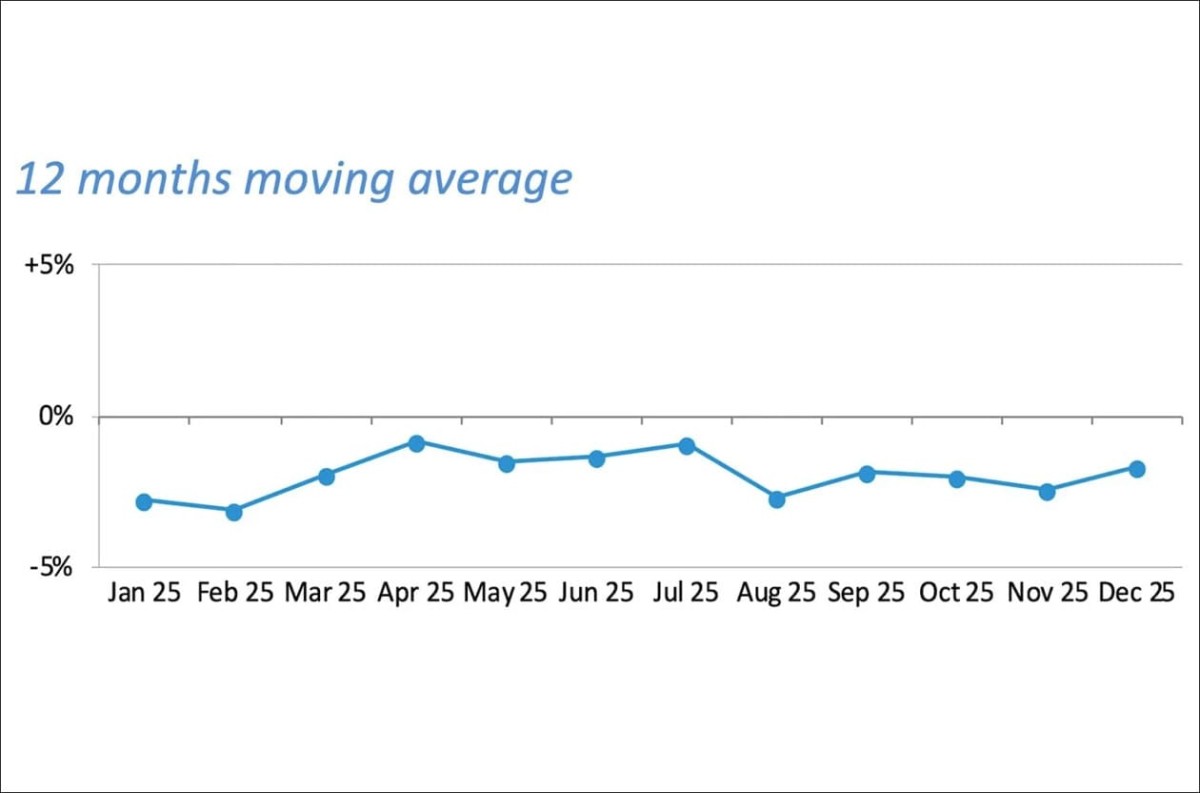

▲关税政策波动引发2025年的月度震盪,4月起连续下滑,12月因美国市场拉货,出口反弹3.3%。

出口量下滑:K型分化愈发明显

虽然总出口额仅微跌,但2025年瑞士手表出口量却下降了4.8%,全年仅输出约1460万只手表,创近年低点,这意味着市场越来越依赖高价产品维持营收,而中低价位市场则萎缩,分析师形容这种现象为「K型复甦」:少数顶尖品牌如ROLEX、CARTIER继续高歌猛进,而其餘品牌出口额可能下跌7%以上,对零件供应商和代工厂而言,这种分化造成订单减少,导致就业下滑1.3%,显示瑞士钟表业内部正面临结构性调整。

▲2025年美国微幅下跌仍稳居首位,中港日大幅衰退,印度、土耳其等新兴市场逆势成长。

新兴市场与二手市场的微光

儘管整体出口走低,新兴市场仍展现潜力,印度市场逆势增长8.1%,土耳其与南韩分别增长9.8%与2.4%,表明全球对瑞士钟表工艺的需求正在重新分布;另一方面,二级市场经过价格调整后也迎来回升,2025年价格上涨4.9%,证明消费者对优质手表的兴趣依然强烈,市场正寻找新的平衡点。

▲2026年手表市场预期持稳,增长动力来自价格上涨而非销量,尤需关注美中贸易与经济风险。

展望2026:理性回归与挑战共存

站在2026年的起点,瑞士钟表业面临复杂局势,分析师预测出口额可能反弹4%,但主要靠价格上涨,而非数量回升。强势瑞郎、原物料成本上升,以及美中市场不确定性,仍是悬在品牌头上的挑战,然而,12月钢款手表与双色金属款的强势表现,为新的一年带来一丝希望。

总体而言,2025年是瑞士钟表业「去泡沫化」的一年,虽然数据不再令人振奋,但这种调整让市场更理性,品牌能更专注于工艺与长期策略,对收藏家来说,市场将更稳健;品牌端则是要思考如何在分化与竞争中持续领先,将之视为2026年的核心课题。