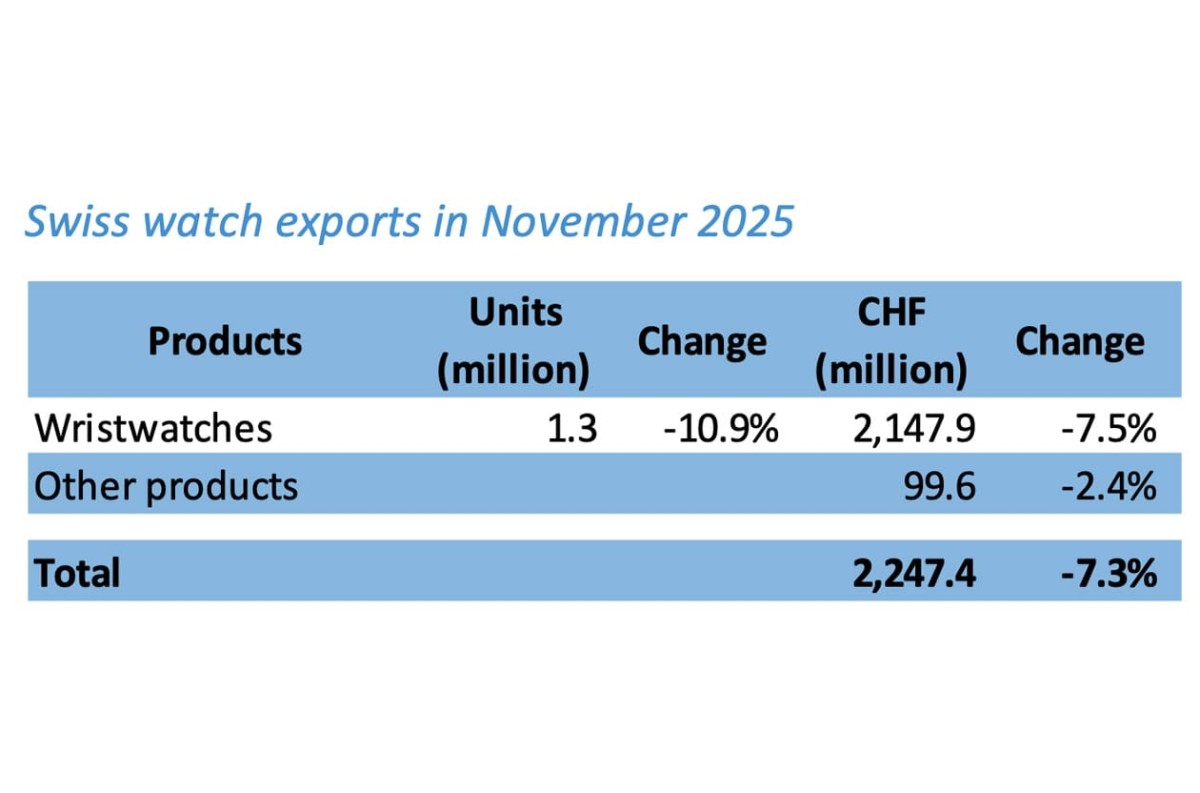

2025年11月的瑞士鐘錶產業出口概況可以用「跌得不意外,但跌得很重」來形容,根據瑞士鐘錶工業聯合會(FH)公佈的最新數據,當月出口總額約為22億瑞郎,年減7.3%,創下自今年8月以來最大單月跌幅,也是連續第四個月下滑。出口量的狀況更直接,僅約130萬只,年減幅度高達10.9%,意味著單月少賣了將近16萬只錶,而累計至11月底,全年出口金額已呈現2.2%的負成長,幾乎可以確定,2025年將在低氣壓中收官。

▲Source:Luxury Bazaar

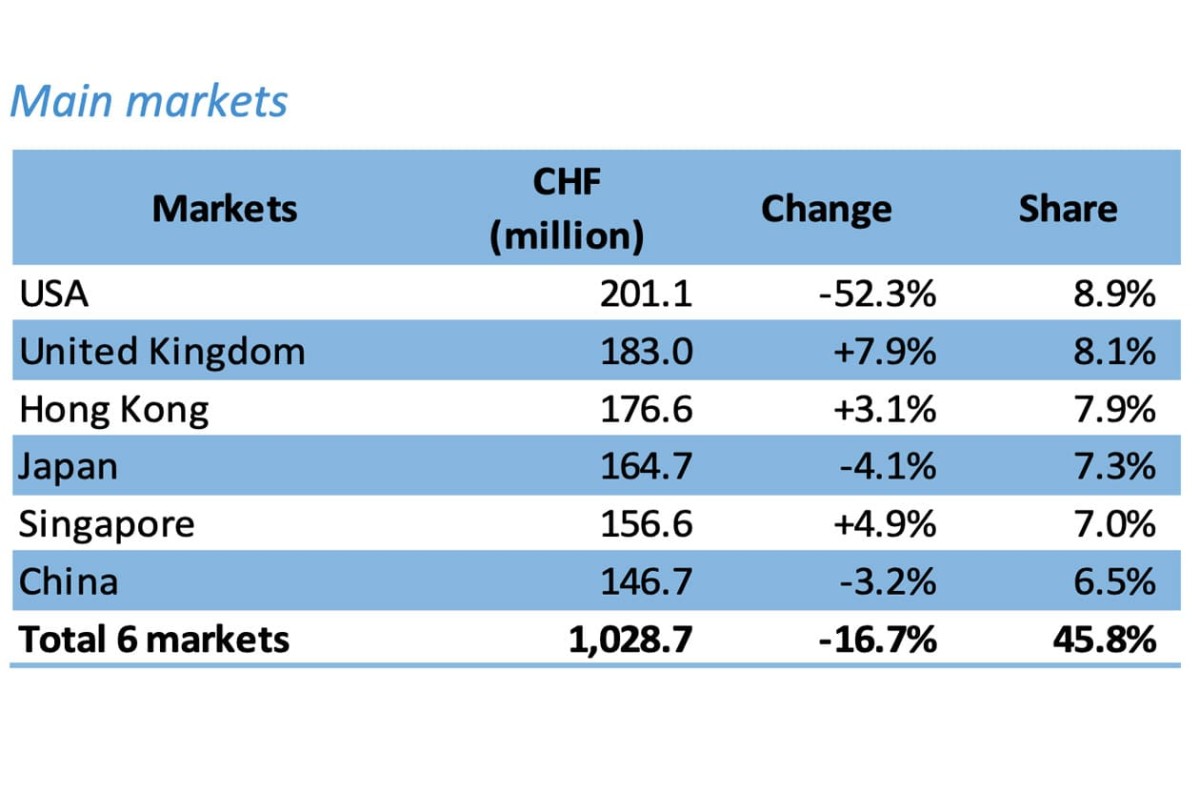

美國市場急凍,成為最大變數

這份報告中最刺眼的數字,毫無疑問來自美國,11月瑞士手錶對美出口金額暴跌52.3%,幾乎腰斬,對整體表現造成致命拖累,原因並不複雜,卻極具破壞力,自然是關稅政策的不確定性。美國幾個月前先宣佈對瑞士商品課徵高達39%的關稅,到11月經過協商後又調整為15%,但新稅率具有追溯力,只能回溯至11月中旬,這種政策急轉彎,讓品牌與通路端完全不敢貿然出貨,只能選擇暫停或延後交貨,先求止血。

關稅的影響也快速反映在零售價格上,以百達翡麗Cubitus玫瑰金款為例,美國含稅價格明顯高於英國等市場,價差大到足以支付一趟跨洋頭等艙,這樣的價格失衡,對高端消費者來說殺傷力極大,即便分析師認為,等稅率底定後補貨潮有機會回來,但至少在11月,市場信心幾乎完全踩下煞車,全年對美出口也因此轉為負成長。

▲受美關稅重創,11月瑞士鐘錶對美出口腰斬,庫存轉往歐、亞市場,整體跌7%。Source:Watch Warehouse

品牌調貨,全球市場呈現明顯分化

值得注意的是,美國的急凍,並沒有讓所有市場同步失速;相反地,品牌明顯加快了庫存重新配置的節奏,原本準備銷往美國的貨量,轉向其他相對穩定或仍有需求的地區,使得英國、新加坡、加拿大與阿聯酋在11月都交出正成長成績,其中加拿大與阿聯酋甚至出現雙位數增幅。

亞洲市場的表現則較為複雜,例如香港延續近月回溫態勢,11月小幅成長3.1%,雖然全年仍在負值區間,但至少走勢趨穩。中國大陸與日本則持續承壓,中國11月再跌3.2%,全年跌幅接近13%,顯示消費信心尚未真正回來;日本單月也下滑4.1%。新加坡雖然表現穩健,但體量有限,難以完全抵銷中美兩大市場的疲弱。

▲瑞士鐘錶工業聯合會公佈的最新出口數據報告顯示,2025年11月瑞士手錶出口金額下滑7.3%,出口量也減少超過雙位數。

材質與價格結構,同步釋放警訊

從產品結構來看,這次下修並非集中在單一類別,11月鋼錶出口金額下滑9.3%,貴金屬手錶也跌了4.9%,這兩個向來撐起瑞士鐘錶出口的主力同步轉弱,意味著需求降溫相當全面,此外半金錶的出口量更是大跌兩成以上,反映消費者對「中高價位過渡款」的興趣快速降溫。

價格帶的變化同樣耐人尋味。200至500瑞郎區間成為少數逆勢成長的族群,顯示入門級產品仍有人接手;反觀3000瑞郎以上的高端錶款,出口金額下跌7.9%,對高度仰賴高單價產品的瑞士鐘錶業來說,這是一個不容忽視的警訊,高端買家的出手頻率,正在被通膨、利率與地緣政治多重因素壓縮。

▲11月瑞士手錶出口主要市場仍以美國居首,但是該國市場的出口金額大幅減少52.3%,顯然關稅政策影響正在發酵。

強者依舊站穩,其餘品牌壓力加劇

在總體數據偏冷的情況下,品牌之間的差距反而被進一步放大,根據摩根士丹利與Luxeconsult的估算,勞力士、百達翡麗、愛彼、RICHARD MILLE與卡地亞,2025年仍有望維持小幅成長;但這五大品牌之外,多數瑞士品牌預估將面臨約8%的跌幅,可見當市場動盪時,消費者顯然更傾向把預算留給品牌力與保值性更高的選項。

調整期尚未結束

整體來看,2025年11月瑞士鐘錶產業的出口數據像是一面放大鏡,把產業的結構問題與市場風險一次攤開,即使美國關稅後續可望趨於穩定、短期內帶來補貨需求,也難以完全彌補已流失的訂單。瑞士鐘錶產業正站在一個重新校準節奏的階段,未來能否走出低谷,關鍵仍在政策穩定度,以及亞洲市場、特別是中國消費信心是否真正回溫。