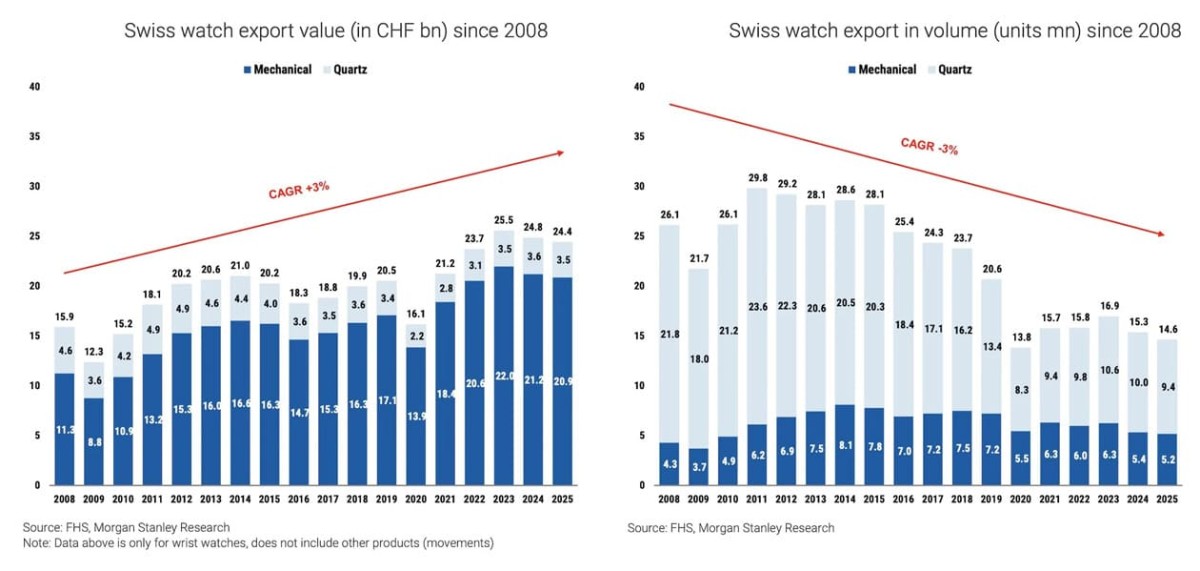

把2025年的瑞士鐘錶產業比喻成一艘大船,那麼它其實並沒有沉沒,但確實正在換航道。根據「大摩」摩根士丹利與LuxeConsult發佈的年度產業分析,瑞士鐘錶出口總值連續第二年下滑,2025年小跌1.7%,估算來到約244億瑞士法郎;全球零售總額(不含稅)則估計維持在490億瑞士法郎左右。乍看之下,這似乎只是溫和修正,但真正令人震撼的其實是出貨量,全年總出口量下降4.8%,僅剩1460萬只,其中機械錶約520萬只、石英錶約940萬只。

▲Source:Watch Warehouse

這個數字幾乎倒回至20年前,想當年2011年時瑞士鐘錶出口量可是一度高達2980萬只,如今已經不到當年的一半,換句話說,瑞士鐘錶產業已經不再追求「賣得多」,而是徹底轉向「賣得貴」。數量取勝退場,價值登場,這場轉型已經不再只是趨勢,而是事實。

▲2025年勞力士全年銷售達110億瑞郎以上,靠著提價彌補銷量微降,穩居市場龍頭地位。

兩極化成為新常態

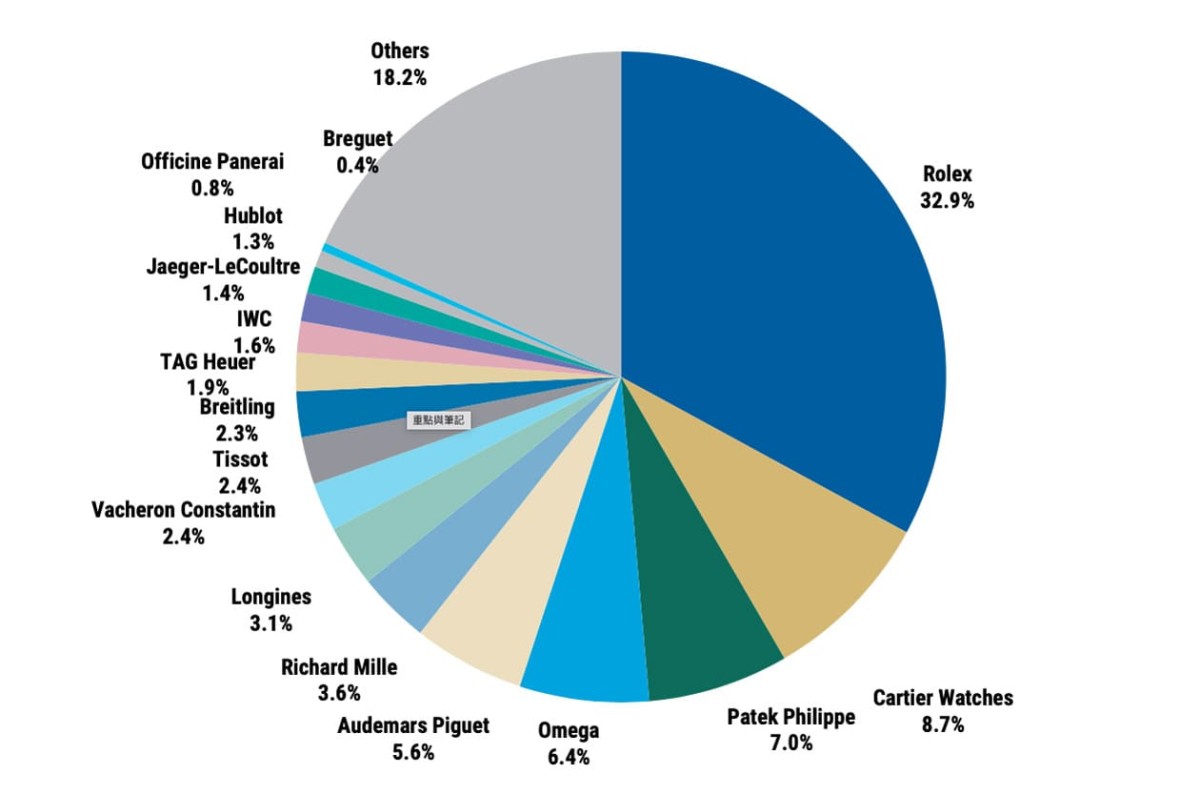

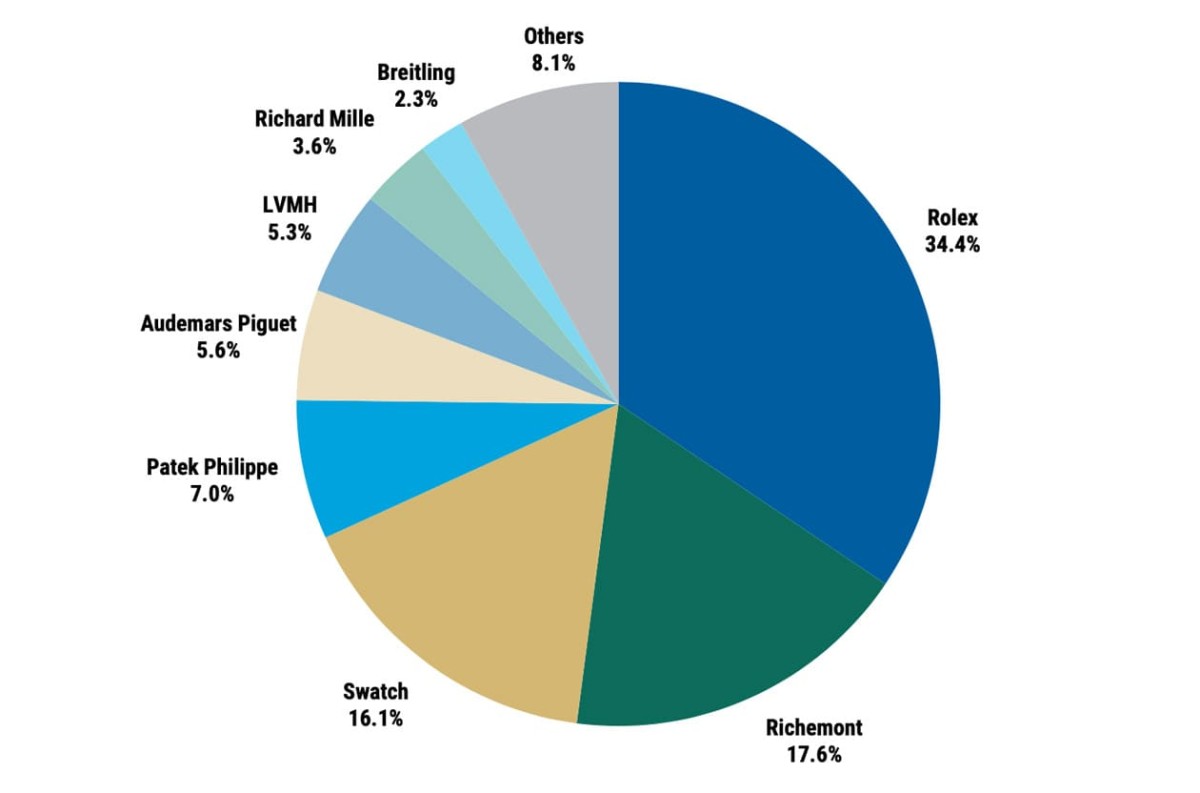

市場的重心,正以前所未見的速度向頂端集中,瑞士目前約有450個活躍品牌,但排名前四的品牌,包括ROLEX、CARTIER、AUDEMARS PIGUET與OMEGA,合計便佔據55%的市場銷售額,這種集中度在過去幾年不斷上升,2025年再度達到新高。

若將焦點放到利潤層面,集中現象更為誇張。由ROLEX、PATEK PHILIPPE、AUDEMARS PIGUET與RICHARD MILLE組成的獨立經營品牌陣營,平均營業利潤率約33%,合計拿走了整個產業76%的利潤池;相較之下,三大上市集團如Richemont、Swatch Group與LVMH雖然掌握41%市佔,卻僅分得約18%的利潤。這種結構說明了一件事:市場已經從「品牌眾多、百花齊放」,演變成「強者恆強、邊緣退場」的競技場。

▲愛彼全年銷售成長9%至26億瑞郎,創新高並首度躍升第3名。

超高端化:少量客戶撐起大半產值

2025年最關鍵的現象,是超高端市場成為幾乎唯一的成長引擎,零售價超過5萬瑞郎(約合台幣200萬)的手錶,出貨量僅佔1.4%,卻貢獻了37%的出口產值,並包辦近9成的成長動能,代表著產業的未來,幾乎完全押注在極少數高淨值客戶身上。這種「Premiumisation產品高端化/溢價化」趨勢意味著,如果品牌無法成功向上拉高定位,就會被市場快速邊緣化,易言之中階價位正被擠壓,低價位則受到智慧錶侵蝕,留給傳統品牌的空間愈來愈窄。

▲歐米茄銷售降至22.1億瑞郎,量與市佔同步下滑,排名由2024年的第3退居第5。

勞力士:稀缺策略的完美範本

在這場重塑中,ROLEX依然穩坐王座,2025年估計銷售額逾110億瑞郎,不僅逆勢成長4%,也持續改寫自家乃至錶壇的紀錄;推算零售額約160億瑞士法郎,單一品牌市佔便達32.9%,若加上子品牌TUDOR,集團市佔逼近34.4%。有趣的是,勞力士2025年的出貨量反而連續第二年下滑至約115萬只,他們透過產品組合優化與價格調整,平均售價提升至約14,000瑞郎。靠著量縮、價升,成功維持品牌稀缺性與市場渴望度,這種控量策略,讓ROLEX不再只是鐘錶製造商,更像是高端供需管理的典範。

▲瑞士鐘錶產業2008年至今出口額屢創新高,然而出口量卻大減44%,轉向高端價值導向。Source:LuxeConsult, Morgan Stanley

愛彼與百達翡麗更上層樓

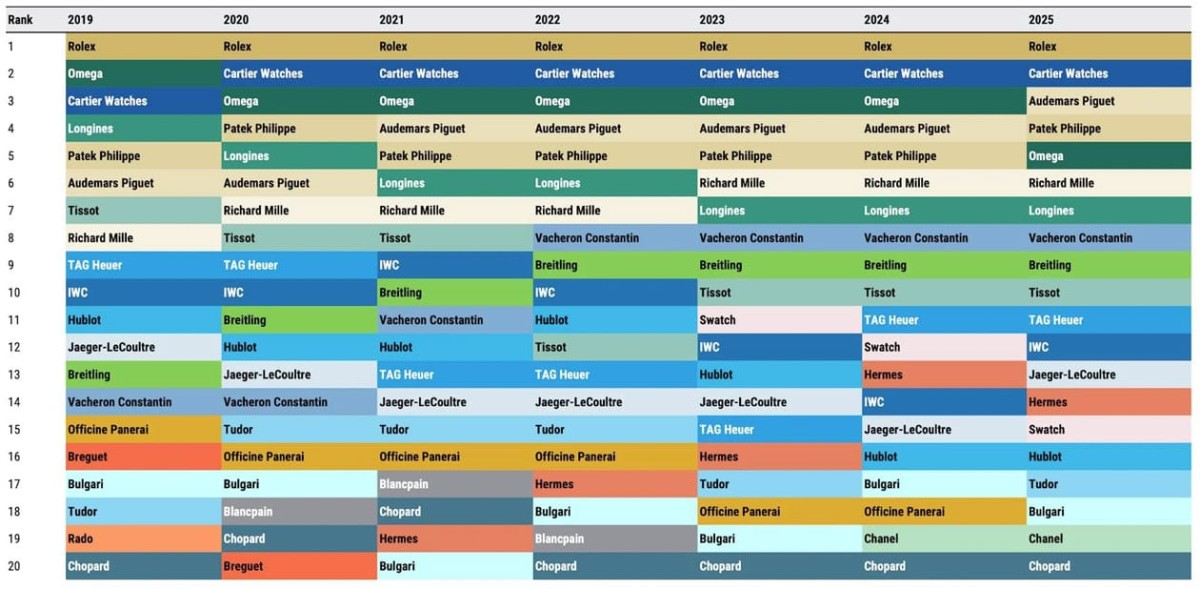

2025年的排名變動同樣耐人尋味。AUDEMARS PIGUET與PATEK PHILIPPE雙雙超越OMEGA,改寫前五強格局。愛彼在150週年帶動下,銷售成長9%至26億瑞郎,平均售價高達5萬瑞郎以上,但Royal Oak系列佔比近9成,品牌也全面轉向直營模式,使獲利能力更為集中。至於百達翡麗則維持一貫的「少量高價」策略,全年出貨約7.2萬只,銷售達25億瑞郎,平均售價持續攀升,單一品牌市佔甚至超越整個LVMH鐘錶部門!這種克制產量的長期戰略,讓品牌價值持續走高。相對而言,歐米茄銷售下滑8%至22.1億瑞郎,退居第5,他們的產品線相對龐雜加上競爭壓力,使其近年成長動能趨緩。

▲2025年銷售前5名版圖洗牌,愛彼與百達翡麗超越歐米茄重塑格局。Source:LuxeConsult, Morgan Stanley

集團壓力與區域市場轉移

Swatch Group在2025年承受最明顯壓力,市佔滑落至16.1%,其中LONGINES銷售重挫,拖累整體表現,報告指出高度依賴中國市場,是關鍵因素之一。中國市場2025年出口額下滑9%,出口量更跌13%,佔比縮減至14.1%,消費信心疲弱與經濟放緩,直接衝擊中階品牌,反觀美國市場僅微跌1%,仍穩居最大出口市場,成為多數品牌的避風港。

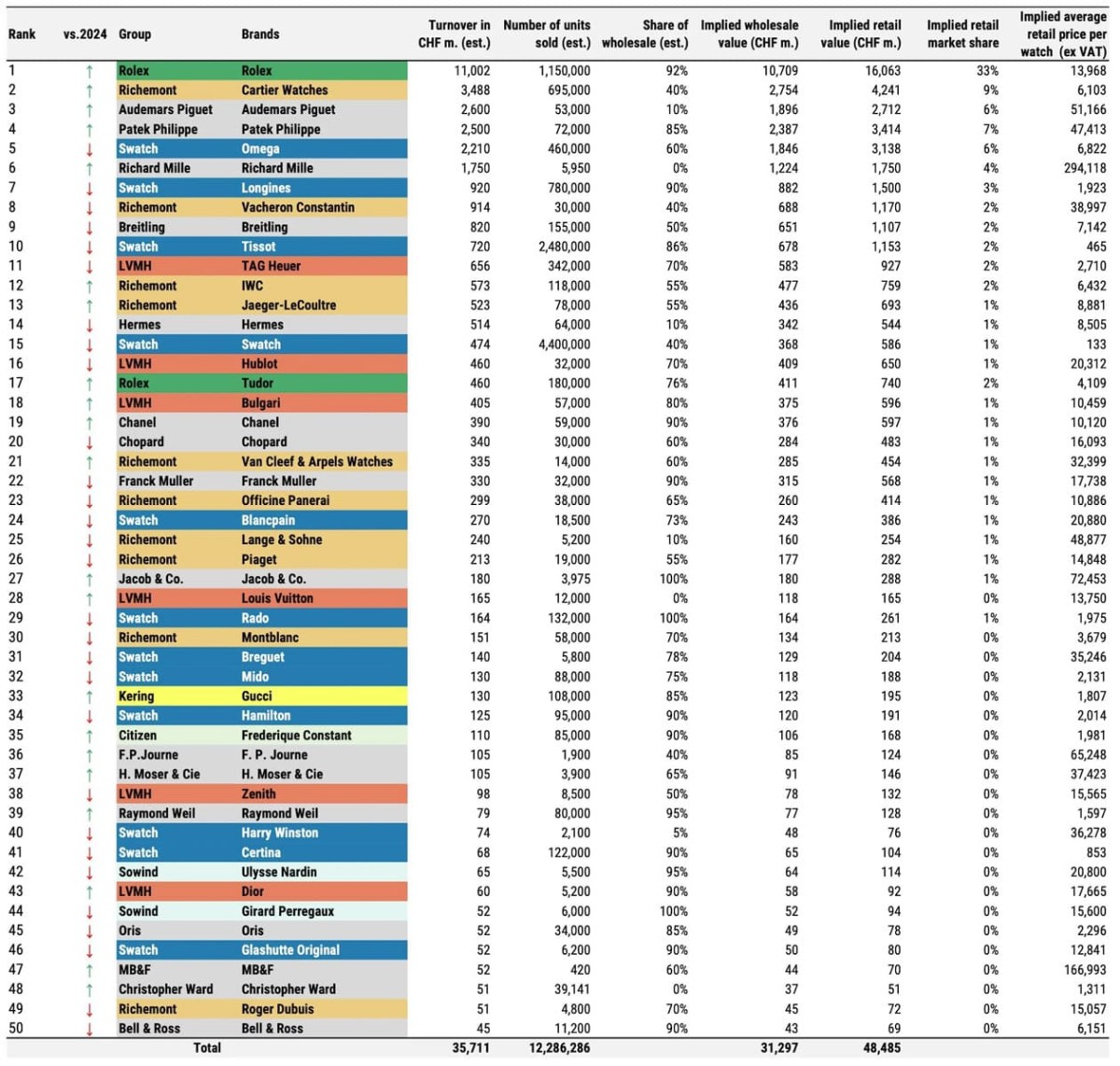

▲榜單中的前50強走向兩極化,逾半品牌衰退,利潤愈趨集中少數頂級品牌。Source:LuxeConsult, Morgan Stanley

新興品牌與智慧錶的雙重現實

在壓縮的市場裡,仍有亮點,有部分獨立品牌憑藉鮮明定位與靈活商業模式逆勢成長;純D2C(「直接面對消費者」)模式品牌透過社群經營打開知名度,證明中價位並非完全無解。但真正的壓力,來自智慧型手錶,2025年全球智慧錶銷量約8500萬只,遠高於瑞士手錶的1460萬只,Apple Watch持續成長,高階型號價格已與入門機械錶正面競爭,對年輕消費者而言,第一只「腕上裝置」的選擇正在改變。

▲2025年瑞士鐘錶產業「品牌」市佔率圓餅圖。Source:LuxeConsult, Morgan Stanley

產業不再追求規模,而是掌控力

2025年的瑞士鐘錶產業,呈現的是一個高度集中、極端分化的生態,縱使銷量下探,頂端品牌卻以前所未見的效率吸收利潤,未來的競爭,不再是誰賣得多,而是誰能掌握定價權、控制通路、維持品牌渴望度。從中似乎傳達出瑞士鐘錶沒有衰退,而是升級,只是這個舞台,能站上去的品牌,正變得愈來愈少。

▲2025年瑞士鐘錶產業「集團」市佔率圓餅圖。Source:LuxeConsult, Morgan Stanley