根据摩根史坦利(Morgan Stanley)的一份新报告显示,瑞士钟表集团包括Swatch Group、劳力士以及LVMH和Richemont旗下的手表品牌,在2017年总共佔瑞士手表销售额的四分之三,这显示了大集团市佔率还是相对高档。

▲2017年瑞士钟表销售排行前20名榜单。

过往Vontobel是唯一一家制作瑞士钟表业年度报告的金融机构,他们的报告综合了行业内部人士和外部观察人士对于银行调查结果的整理与分析,找出一些品牌普遍喜欢隐藏的数据,尤其是营业额和年产量。不过自2018年4月以来,另一家银行摩根史坦利开始与LuxeConsult合作,他们对钟表行业产生了浓厚兴趣,并制定了自己的年度评估报表。

2017年十亿富翁共有六位

摩根史坦利透过对市佔率的分析展开他们的报告:「根据我们的估计,在瑞士约350个钟表品牌中,仅有6个品牌2017年营业额超过10亿瑞郎,包括劳力士、欧米茄、卡地亚、浪琴、百达翡丽和天梭。」(根据爱彼首席执行官Bennahmias的说法,爱彼在2018年第一季的销售额同比增长了9%,仅在2018年3月底达到了12个月的定额滚动基准,达到了10亿瑞郎的门槛)。这份报告详细阐述了个别品牌的营业额,榜单从劳力士开始,其2017年净销售额估计为39亿瑞士法郎,销售量为770,000只手表。

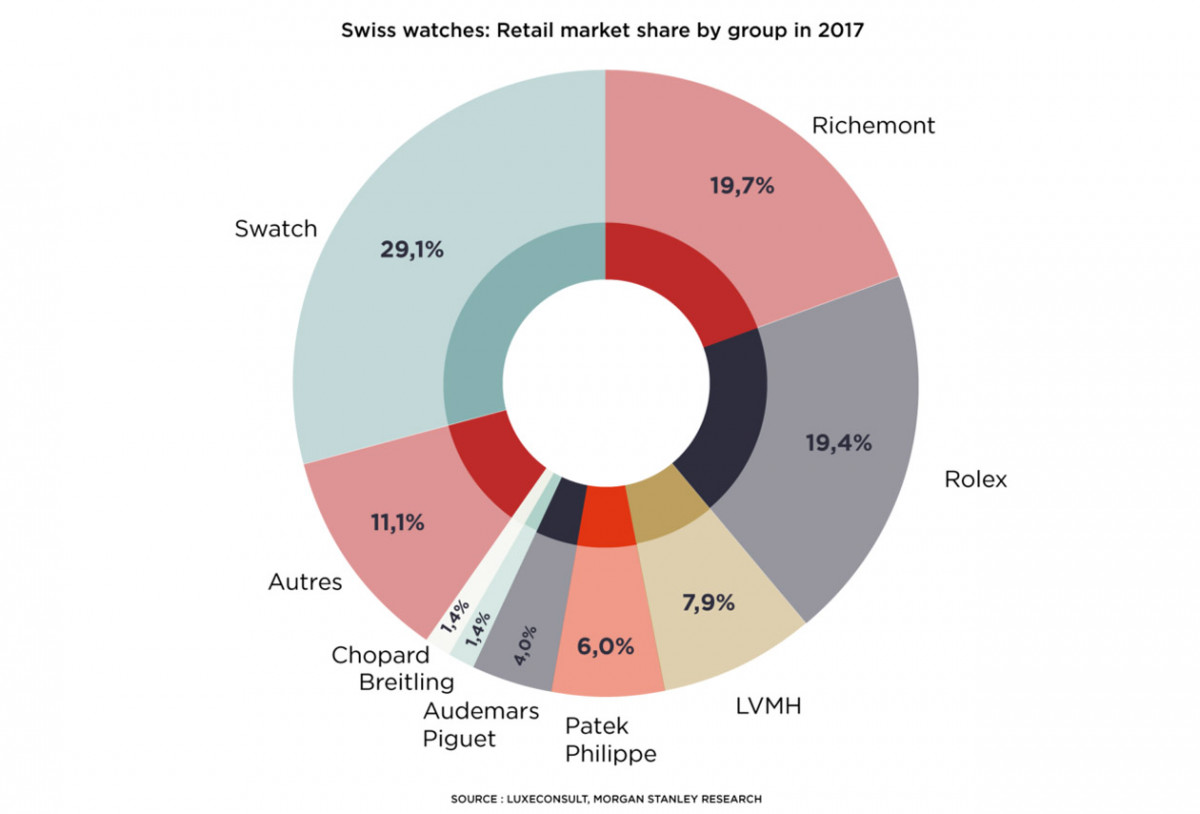

▲2017年钟表集团市佔率圆饼图。

榜单上排名第二的是OMEGA,估计销售额为22.7亿瑞郎,品牌去年共售出730,000只手表,他们每年年产量都接近劳力士的产量,儘管每只表的平均价格几乎是其主要竞争对手的一半。卡地亚以16.7亿瑞郎的销售额排名第三,共售出472,500只手表。正如摩根史坦利所观察,近几年该品牌的手表销售压力庞大,导致2017年产生存货买回现象,值得注意的是,在卡地亚产品的销售结构中,手表的佔比从2012年的50%下降到2017年的30%。因此品牌聘请Cyrille Vigneron担任首席执行官并转变战略,将品牌重点放在正装表和女表上,看来是为了扭转局势不得不採取的作法。摩根史坦利估计卡地亚在瑞士手表市场的市佔率为5.6%。接下来几名销售额在10亿瑞郎以上的的品牌分别是浪琴(销售额为14.7亿瑞郎,销售量190万只表)、百达翡丽(销售额为12.65亿瑞郎,销量为56,000只表)和天梭(销售额为10.71亿瑞郎,售出310万只表)。

私有品牌名列前茅

这些初步估计显示,由少数跨国企业主导的钟表零售集团还是相对吃香。他们的总销售额估计加总为420亿瑞郎,包括Swatch、Richemont、LVMH和劳力士等四大集团佔瑞士手表零售市场的75%以上,若按顺序排列,Swatch集团佔29.1%、历峰集团佔19.7%、劳力士为19.4%,LVMH则为7.9%。摩根史坦利分析道,斯沃琪集团对明星品牌如欧米茄、浪琴和天梭的依赖程度越来越高,因为它们提供超过60%的营业额和数字更高的利润额。斯沃琪集团旗下共有19个手表品牌,其中一些对于集团销售和利润有慢慢边缘化的趋向。相比之下,历峰集团较少依赖他们的「明星品牌」,但其实他们也未能从2017年下半年开始的反弹中受益,在历峰集团旗下13个品牌中,只有卡地亚的营业额超过10亿瑞郎。像IWC和沛纳海这样的品牌在过去几年中表现良好,但是他们跟积家和江诗丹顿等其他知名品牌在2017年都未能突破10亿瑞郎的销售额关卡。

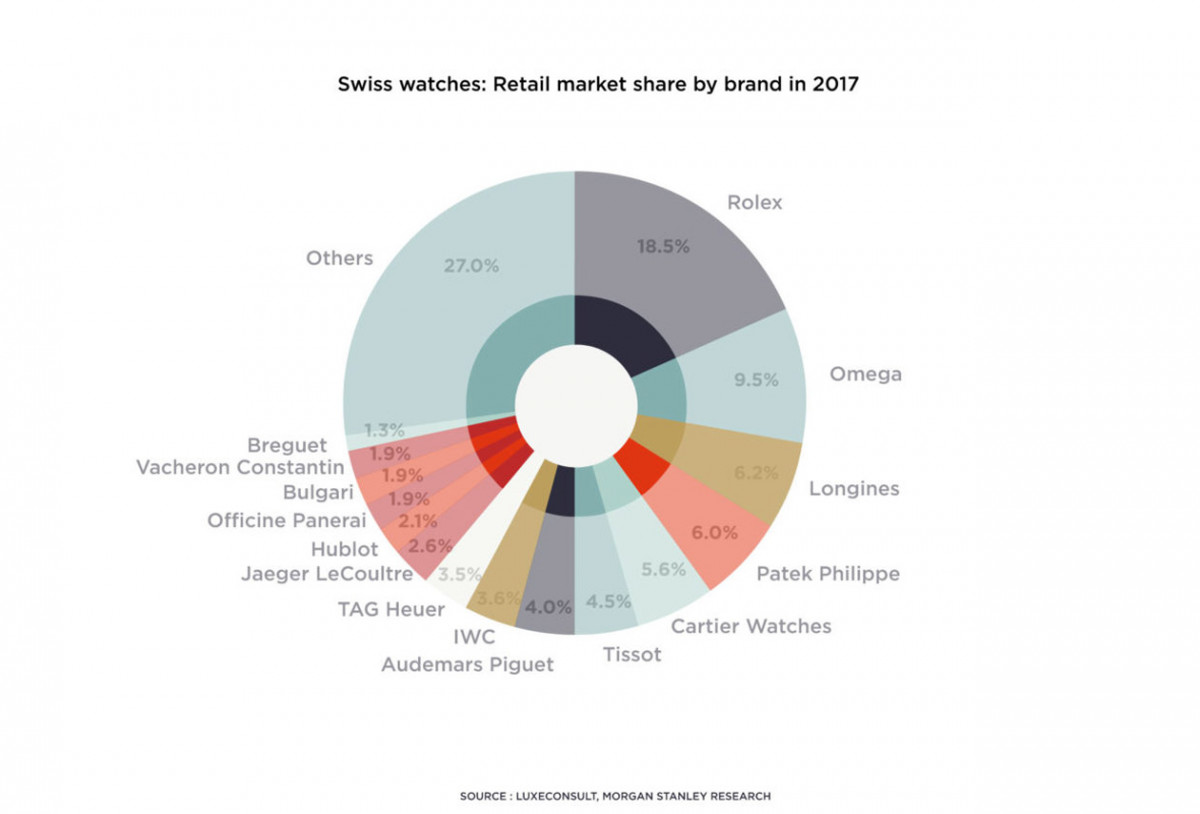

▲2017年钟表品牌市佔率圆饼图。

那麼究竟谁是表坛的模范生和有待加强者呢?摩根史坦利认为一些家族经营的独立表商保括劳力士、百达翡丽和爱彼共同夺下30%的市佔率。根据摩根史坦利的说法,这些品牌在上游垂直整合、长期管理(例如对市场的灰色地带採取零容忍策略),因而得以不断壮大。至于仍然有进步空间的则是Kering集团:雅典、芝柏和JeanRichard在2017年的销售额加总约1.9亿瑞郎,换句话说Kering集团旗下品牌的市佔率还不到1%(这数字仅为2014年Kering集团收购雅典时的一半)。爱马仕也是另一位力争上游者,儘管该品牌的努力大家有目共睹,但2017年手表销售额还是只有1.75亿瑞郎,比起2012年达到的巔峰值下滑不少。

资料来源:journal.hautehorlogerie.org