一年一度由「大摩」摩根士丹利(Morgan Stanley)和瑞士LuxeConsult公司提出的瑞士钟表产业年度报告已经出炉,最近我们陆续介绍了其中相关的内容,例如哪个品牌的年度销售额最高、品牌之间的市佔率如何,或是品牌在上个年度的销售额成长幅度多寡等等,这份报告的内容非常丰富,但也往往会产生一些争议——大摩和LuxeConsult都已经先强调报告中的各项品牌业绩数字是估算出来的结果,并非他们一家一家请品牌自行提供得来,作为媒体和消费者可以从中获得一些了解瑞士钟表产业的发展资讯,但是对于品牌而言,他们通常不愿意把自己的销售成绩直接公诸于世,却又不免要被动去接收这类的报告,看看裡面提到的内容会不会出现可能误导市场的资讯,怕自己被这些不一定正确的消息带来负面影响。

先不管瑞士钟表产业年度报告的正确性有多高,大摩和LuxeConsult在观察、分析和归纳的过程中总是有一套他们的立论基础与公式,所以我们还是可以抱着客观的角度概要看看过去一年内各品牌在激烈竞争下的表现如何。除了一些报表、数据直接写明的结论之外,我们从中也还发觉到一些数字下面所隐藏的市场现象。

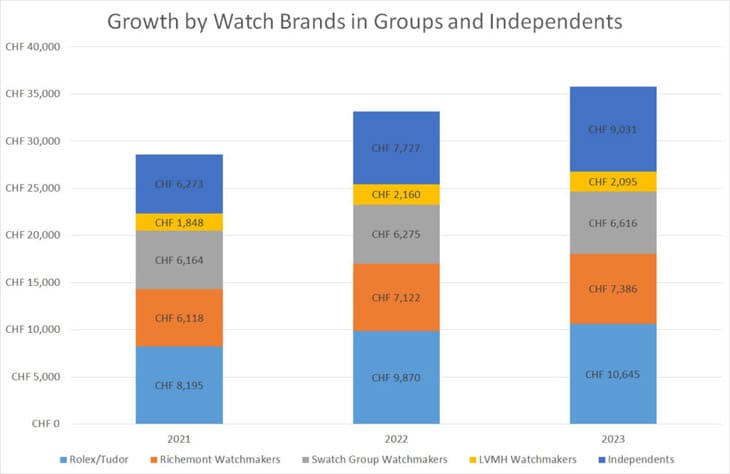

▲图为过去三年间独立营运品牌和集团化品牌的销售发展概况。Source:LuxeConsult, Morgan Stanley

首先,从各品牌的销售情况来看,独立营运的品牌整体来说会比大集团品牌有更佳的销售表现,例如报告中提到从2019~2023这五年内,独立营运的品牌销售额平均成长幅度达到43%,反观规模甚巨的集团如Richemont、Swatch和LVMH等,他们旗下的品牌在同期内的销售额成长幅度「仅」为16%,虽然两种类型的品牌都有正成长,不过成长幅度多和少还是有较为明显的差异。

再来还有一个数据上比较看不出来的趋势,那就是在过去几年间希望把自家产品定位成「平价奢侈表」的品牌,乍看这样产品内容好像很吸引人:花相对少的代价,可以买到高品质的精品等级手表,可是从实际的推估销售表现看来,市场对这样产品买单的意愿到底有没有表面看到的光明璀璨呢⋯⋯

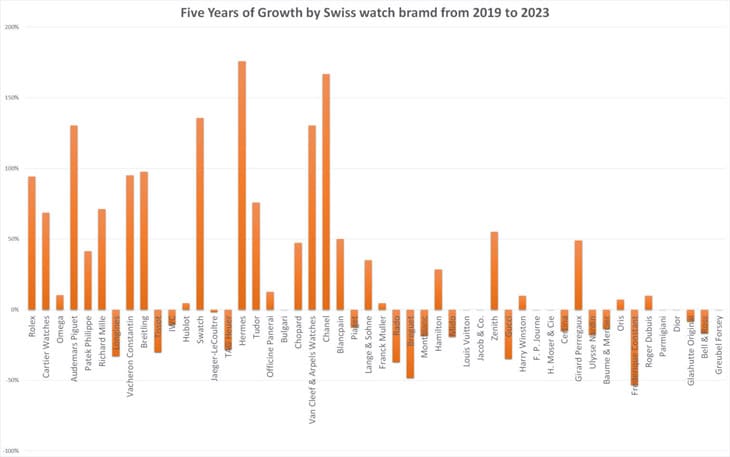

▲图为从2019~2023年以来,各家知名瑞士手表品牌的销售额成绩单。Source:LuxeConsult, Morgan Stanley

类似入门价位的机械表品牌不少,例如天梭、雷达表、康斯登甚至浪琴表都能算是主打平价奢侈表的品牌,由大摩和LuxeConsult的瑞士钟表产业年度报告可知,康斯登的销售额从2019年到2023年以来直接砍半,另外同期间天梭的销售额降了30%、浪琴表也下滑33%,雷达表也是掉了37%以上,可见「入门价位的高级手表」近年有愈来愈不好卖的跡象。

▲路易威登2023年开发出的全新Tambour小三针,手表的细节、设计全面进化,包括定价也提高许多。

品牌之间想必也注意到这样的情况,因此近年开始我们发现有的品牌已经在调整产品策略,一方面降低手表产量、採取限量策略,同时也重新设定产品价格,将定价进一步提高,像是路易威登2023年就大幅缩减产品线,改推出全新的Tambour后重启并切入高级手表市场,如今新生代Tambour钢壳小三针定价便高达60万台币,和过往Tambour入门款的定价拉开了距离,乍看这样的策略似乎有点冒险又大胆,可是实际情况反而令人出乎意料。

▲百年灵在前两年间一方面缩减手表产量,同时也尝试提高产品定价,在2023年的销售表现有更上层楼的进步。

另举其他例子,百年灵和泰格豪雅,这两个知名品牌在2021年时的推估销售额相当接近,都在6.8亿瑞郎左右,足以并列瑞士钟表产业年度销售榜的第10名,他们在接下来两年的策略上出现一些变化,其中百年灵在2021年时手表的平均定价为4,888瑞郎、年产量估计为19万只;到了2023年时百年灵的产量比2021年降低约12000只,但是产品定价却直线提升至6,769瑞郎。反观泰格豪雅在2021年时的手表平均定价为2,095瑞郎、年产量达到46万只;两年后该品牌的产品定价只小幅提升至2,228瑞郎,产量也降低至39万只。

▲泰格豪雅近年的产量虽然也往下降,可是产品定价变化不大,反而使其在2023年的销售额不进则退,排名比起2021年下滑5个名次。

受到疫情影响,各品牌的产量与产能在过去几年都降低了些,不过这两个本来销售成绩接近的品牌,在调整产品价位策略后,百年灵2023年的销售额增加至8.7亿瑞郎(排名表坛第9),而泰格豪雅的销售额则是跌到6.15亿瑞郎(排名表坛第15),两年内两个品牌因为策略不同,所以业绩表现也出现了分水岭,回到前面提到的平价奢侈表是否还有市场号召力这个疑问,由数据反映出其确实不易引起消费者共鸣,反而是愈让人有物以稀为贵感受的产品,在大环境往下走的时候会更让人有愿意花钱的动力。